香港保险的“非保证”收益是如何达到的

香港储蓄分红险火爆了有不下10年,已经成为大部分内地中产家庭乃至富豪们海外资产配置的第一步。

而他火爆的原因之一是可以通过复利(也就是常说的利滚利),达到6-7%的收益率。

这个程度的收益可以说是非常不错了。

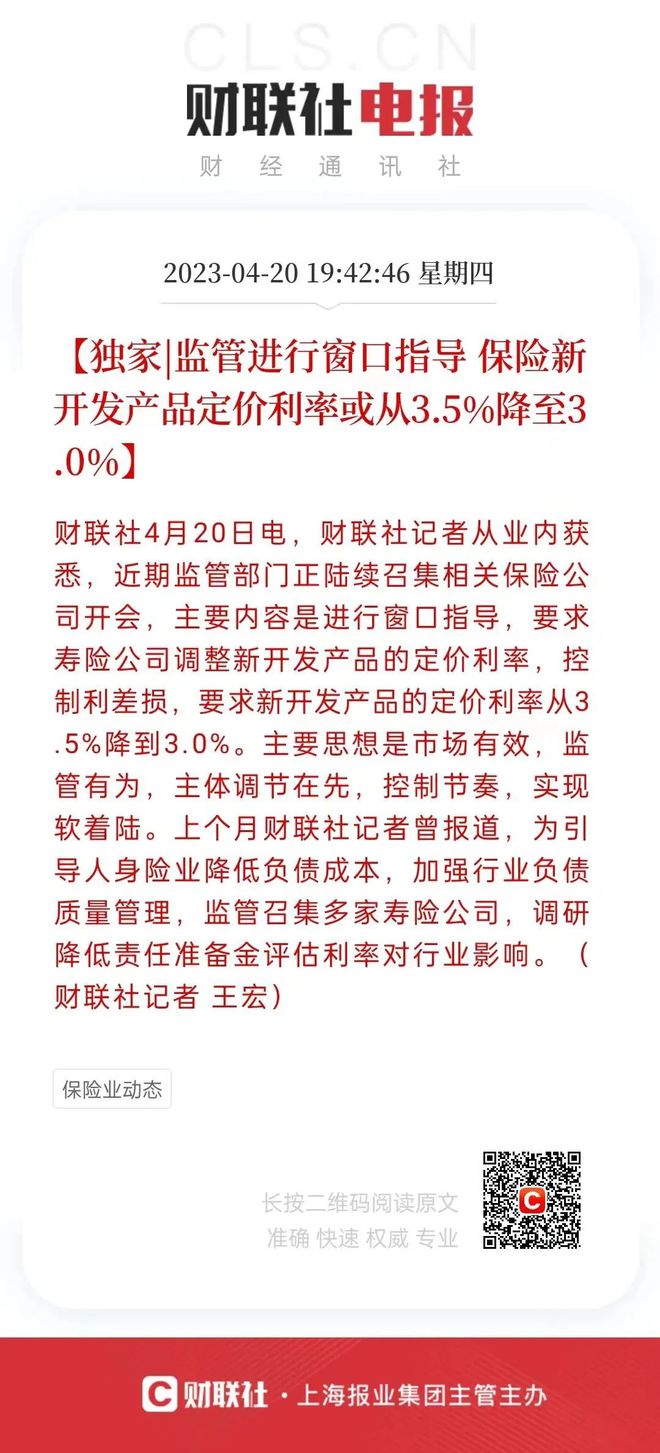

在内地,分红险预定费率不得高于3.5%。根据中国保监会对内地保险公司的收益率作出最新的规定,寿险公司新开发产品定价利率将从3.5%将至3.0%。

不过我们在购买香港保单的时候,通常也会被告知储蓄保单的分红由保证和非保证两部分收益组成。

也就是说,香港储蓄险的预期总收益=保证部分+非保证部分。后者是很大程度依赖于保险公司的规模和投资能力的。

看到这里你可能会有疑惑:这个靠谱吗?

保证部分

所谓“保证部分”可以理解成会刚性兑付的收益。不管投资市场如何波动。保证部分的收益是确定不变的。

如果保证部分的收益不能达到,就是保险公司违约,但香港的保险公司保险公司大多有逾百年历史,信用评级均相当高,发生违约的概率极低。

那市场确实存在不可控因素,保险公司具体如何保障这一点?

假设“保证部分”的收益未达到预期,那么保险公司会自己补足收益,以确保“保证部分”的收益不受影响。香港的保险公司大多有专门的自由盈余“资金池”。

香港储蓄类产品的“保证收益”大约年化1%-2%左右,可能你会觉得它不高,但你想想香港的低息环境和港元的高信用体系,就能理解了。再说还有收益更高的“非保证部分”呢~

非保证部分

“非保证”的意思是指保单的实际分红金额可能高过保险建议书上的预计金额,也可能低过预计的金额,也就是说非保证分红的收益率是浮动的。

香港储蓄险的非保证部分大多数提供5%-6%的非保证收益。这部分收益出现波动,不算保险公司违约。

那是不是可以理解成“非保证部分”也有可能是没有?

并不是。这个问题,“分红实现率”可以回答你。

所谓分红实现率,是衡量一家保险公司过往分红派发的数据,跟其当时承诺的预期收益是否一致的一个指标。

分红实现率=实际派发的分红÷计划书上的预期分红

举个例子,假设保险公司的一个计划书上预期明年是要给你分1万块钱的分红,但实际上第二年他确实给了1万块,那么他的分红兑现率就是100%,但是如果他只给你分了5千,那么他的分红兑现率就是50%。如果给了你1万2,那分红兑换率就是120%。

储蓄型保险产品并非高风险的投资,而是更注重于长期的收益表现。

所以,保单初期所派发的非保证金额普遍会较少,当保单达至中至长的年期,非保证金额已累积至一定程度,分红实现率作为过往红利派发结果对比销售时之参考金额更具指标性。

分红实现率又如何保证?

严监管

香港保险监管部门对分红实现率作出严格监管,2017年1月1日出台了《承保长期保险业务(类别C业务除外)指引》(简称“GN16”),指定了一系列针对分红保险的监管措施。

其中包括:

公司需要制定分红保单业务管理政策,包括厘定非保证利益的整体理念、盈余摊分、投资策略、平滑依据等;

分红演示不能有误导性,必须提供“悲观”与“乐观”情景展示,并告知客户非保证收益的潜在风险;

于公司网站披露过往分红保单红利实现率(Fulfillment Ratio)。

因此,香港分红险的高“预期分红”在严格监管下,理性、透明度强,也使各家保险公司更加重视非保证红利的承诺兑现。

简单来说就是,保险公司能赚多少就告诉你能得多少分红,不会夸大不会虚报,大家大可以放心。

这也就又回到了诚信的问题。香港保险公司均是经营过百年的信誉老店,绝不是会为一时利益而牺牲长远利益的逐利者。信誉、品牌对它们而言,往往比生意额更加重要,任何夸大、不切实际的数字均会让它们付出无可挽回的惨痛代价。

而保险公司的每一份产品均是经过严格、缜密的精算,衡量、预测未来数十年的经济环境、投资收益情况,才得出如计划书中所演示的分红数字的,绝不是一拍脑袋,随便写上去的数字。

2投资能力与风险管理

香港保险公司,可投资于全世界的各类资产。有效降低了某一地域的股市或楼市波动对保单收益产生的负面影响。

且经过百年的发展,港险资金规模更大,投资产品组合更多,这也是储蓄分红类保单收益稳健的重要支撑。

香港保险公司的大多数分红产品会投资于等成熟市场的股票、债券等,并会根据市场情况转变投资资产分配比例。

正常情况下,在保证回报较高的保险计划内,较高风险但较高收益的资产占较低比例;在保证回报较低、预期回报较高的保险计划内,较高风险、较高收益资产会占较高比例,以此让风险水平切合不同产品的风险程度。

同时,香港保险公司还会借助衍生工具来管理风险,并会在投资组合中加入一些另类投资品种,如房地产等,也可能会利用证券借贷等手段,最大限度提高回报。

3缓和调整机制

所谓的缓和调整机制是指在市场波动情况下、分红情况天然地带有高低波幅,为让客户得到更稳定的回报。香港保险公司均会有平滑机制,或称为缓和调整机制。它的目标是让红利率不会完全跟随分红基金价值升跌而造成相同程度的改变。

为此,保险公司会保留部分利好时期的投资回报,为日后回报较低时的红利派发提供缓冲;或在回报不好的市场情况下暂时提升红利率,以免保单价值波动情况过大。

保险公司缓和调整运作的一般原则示意图

除此之外,实力强劲、拥有百年悠久历史的保险公司,都会拥有一笔遗留资产(可以理解为保险公司的金库)。

有了这一大笔资金,不仅为保单持有人的保证回报提供保障,更能让灵活投资更多类别的资产。即便出现了巨大亏损的年份,也能够具有充足的偿付能力,不用担心为市场背锅。

所以说,非保证收益并不等于没有,而是对消费者负责的体现。红利在合理范围内波动,是符合投资市场预期的。

评论一下

你的邮箱不会被公开