买房还是买香港保险?

按照投资的基本概念,任何投资最好当然是可以低买高卖,现在中国房地产市场热度已经下降,将来会继续上升吗?不得而知。

国内目前的房产情况

1、房市热度下降,房屋空置率高

目前的房产情况是房地产市场供需失衡: 某些城市出现过剩房屋供应,导致房屋空置率提升。由于房地产市场调控政策的收紧,部份核心城市的房屋空置率在过去几年一直处于较高水平。

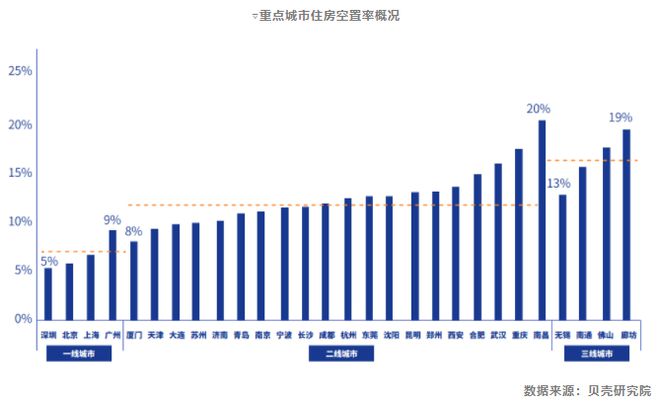

2022住房空置率报告,28个城市平均空置率达12%

来源:中房网

现时城镇家庭平均拥有1.5套住房,只有3.14%的家庭没这种供大于求的现象从经济学上引申为房价下跌。

2、房产成交量萎缩、政府干预

成交量萎缩: 2022年全年房地产市场低迷,整体房地产市场成交量回归到2015年,成交量萎缩超25%。这带来挺多负面影晌。例如,这意味着市埸需求不足,导致房价下跌;租房需求减少,导致租金下跌;又可能意味着市场流动性不足,进而可能导致投资者难以卖出房地产。

深圳二手住宅成交暴跌超8成 超半数房子降价

政府的干预: 政府在政策明确提及「房子是用来住的,并不是用来炒的。」政府为了更有效监管,于是采取手段,如限制购房贷款额度,加大了房地产开发项目审批难度等措施。可见双重因素根本不利于房地产投资发展,因此可推断房价再难以爆发性上升,故投资价值大大下降。

3、全面实现不动产统一登记

过去20多年,房地产支撑了中国经济发展的半壁江山。不少人靠着敏锐的嗅觉,或者钻空子,有了原始资本积累,实现了先富的梦想。可对大部分普通人来说,房子是负债,幸福的生活还要全家三代人,几十年的努力奋斗。

本轮不动产统一登记的完成,中国也将逐步向“资产税”的征收靠拢,向占据着资源的既得利益集团征税,拥有大量房产、炒房的人要急了。

近年来,金税4期、数字人民币、不动产统一登记纷纷出炉,这些税收和货币的重大改革,都让隐匿的资产无处遁形。这些举措初衷,虽然并不是以反腐为目标,但如果确实必要的话,大家都是穿着新装的皇帝。

保险在财产传承中的巨大优势:

1. 保值增值

对于家族财产继承来说,财富来源有所影响之后,必将是财富的不断消耗,暂且不提市场通胀的影响,仅仅是人的消费和使用便让财富快速流失,那么在财产传承中最直白的需求就是作出一个财富的水池,可以源源不断的提供资金,最初的积累是是泉眼,增值的部分将蓄满水池。

对于保险来说,除了对资产地保障功能,持续稳定的增值是不可缺少的功能,在众多的保险产品中,尤其以香港保险最为优秀,长期保持着6-7%的收益,经过时间的放大效应,最原始的资产将会被放大十倍甚至百倍,取之不尽,用之不竭,为家族的长期提供保障。

2. 变现方便

金融房子一开始的价值比较低,但持有几年后就会超过已交保费,如果此时有需要,就可以出手变现,你既可以把它全部“卖掉”,也就是选择部分退保,“卖”一部分,留一部分;或者每年提取部分红利。

它的变现速度非常快,几个工作日就可以到账。不像实体房子一样,变现很麻烦。基本上没有几个月很难卖出去。不过如果不是什么特殊情况,只是短期资金周转困难,也不用非要把金融房子“卖了”变现,其实可以通过抵押贷款来获得应急资金。

3. 免除大量税费成本

财产的继承往往伴随着不低的税费,先不提遗产税,单是公证处公证遗嘱本身是一笔费用,且死者死亡以后继承权公证特别贵,一般为继承遗产总资产额的2%。而根据我国《中华人民共和国个人所得税法》第四条第五款规定保险赔款免征个人所得税。

虽然我国还没有开征遗产税和赠予税,但是随着我国的经济发展,目前社会的贫富差距进一步加大,财富的传承到了第三代手中,法律越来越健全,我们大概率会在有生之年面对遗产税与赠予税的征收,而参考国外的费用,不禁让人肉疼。而香港保险的财富传承服务除了无额外收费,同样也可以通过保险金为受益人免除大量税费,实现了一举两得。

一个保诚隽富的例子

保单收益:

2万美金x交5年=10万美元。5年7%年化利率。复利模式7年后每个10年翻1倍。30年翻4.9倍=49万美元。50年翻22倍=220万美元。70年翻99倍=990万美元。80年翻212倍=2120万美元

香港保险公司面向全球投资,投资领域广、获利渠道多,因此其预定利率普遍在5%以上,长期复合回报率可达6%-7%。

有了财富,最大的优势,就是多了选择权。提前布局,借助境外保险金融财富的优势,锁定自己的财富:确定、无责、隐性、低税、自控。

保单,是金融房产,活动的房产,不仅规避风险,还省了税收、租霸、维修等等烦恼。提供更加灵活的现金流。

评论一下

你的邮箱不会被公开