除了预期的高收益和回报,香港保险的这些功能更让人值得关注!

通关利好下,对趋势最敏感的投行,纷纷上调港险的增长预期。积压了几年的内地客户投保需求,也逐步释放。近期也是香港保险的爆发期,许多朋友都带着家人朋友赴港投保。

到香港投保的,除了看中香港保险预期高收益高回报的优势之外,港险产品本身的功能也能满足到许多内地朋友的需求点。

1、支持多货币转换

在全球通胀、经济衰退的大背景下,一些国家币值的贬值速度可能远超于其他国家。地缘博弈带来很大的不确定性,无论是人民币还是美元,都可能存在汇率风险,单一货币的风险加大。而部分美元保单可以转换多种世界主流货币,并可以按需转换,在当前全球经济一体化的背景下,这个功能可以说是非常强大了。

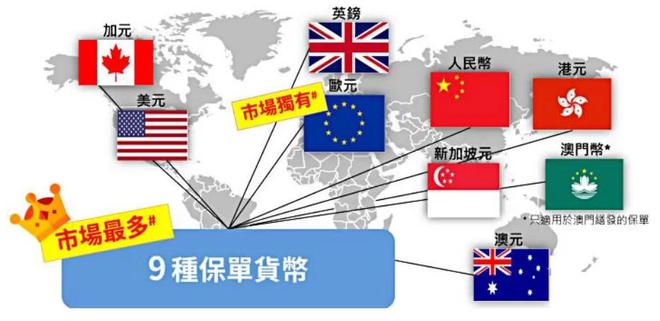

YQ前,大部分内地高净值人士就近赴港只能选美元、港币保单,而且两者之间不可转换。但近两年,香港各大保险公司推出了可转换保单货币的长期储蓄计划,让客户可以根据时事变幻和个人需要来更换保单货币以此来应对潜在的货币风险。

一些保险产品可以涵盖9种世界主流货币,且转换之后,保单的保证和非保证现金价值继续滚存。

因此,通过配置美元保单,可以实现配置多种货币资产的需求,分散单一货币风险,对冲通货膨胀、资产缩水的风险,收益更稳健。对于部分熟悉国际金融市场的客户,可以用转换保单货币的机会来抓住市场机遇,获得超额收益。

另外,如果给孩子配置保险,如果孩子未来不定去哪个国家生活、工作,可以先用多币种的香港分红险储备资金,在哪里学习、工作、生活就换哪种货币。

2、分红收益可锁定,保单红利可提取

保险公司会根据自己的投资经验对分红投资资金做管理,不过还是不可避免或多或少受到资本市场表现的影响。不过,现在的香港分红保单有分红锁定功能。

一些多元货币储蓄产品从第10个保单周年日起,每年可以锁定复归红利和终期红利,把非保证红利变为保证,可以让客户在市场表现优异的时候可以选择部分锁定分红,落袋为安,让客户对于保单多一层的掌控感。

同时,有的产品也有红利解锁功能,可以随时提取现金,或者留在保险公司的账户里赚取一定的利息,进一步方便客户选择在不同经济周期完成各种操作,提高自己的收益,让保单在稳健增值的同时,也能提供灵活的现金流。

3、无限次更改被保险人

过去的香港保单不仅保单货币不能更换,而且被保人也无法更换,这样保单被保人万一身故,那么这份保单就结束了,后续潜在收益也就跟着结束了。而目前的香港分红险保单推出的可无限次更改被保人的操作,让保单可一直持续下去,想传几代就传几代,可谓无限传承。

同时透过该操作还可以把资产变相传承下去而不用担心家庭纠纷、法律纠纷、税务问题,一举N得。

这个功能类似于信托的财富传承功能,实现财富代际传承和延续,并在财产传承中节税。一份保单,也可以实现三代人甚至五代人的传承,只要保单里还有现金价值,随着时间的积累,保单的复利作用就会让这笔财富不断增值。

当变更新的被保险人为儿子,孙子,甚至重孙子的时候,家族财富的火种也会源源不断地传承下去,完全打破了“富不过三代”的魔咒,并且实现了递延纳税的效果。

4、可提前指定保单第二持有人和第二被保险人

这个条款类似于信托的防意外功能。

这就相当于提前按照投保人的意愿将保单中的这笔资产进行了指定传承的安排,防止投保人发生意外来不及设定新的被保险人。

5、保单可拆分,分给不同的家人

香港的许多美元保单可拆分成N份,这样可以根据自己的需要来分配给家人,而不用强制把保单退保或部分退保,避免退保带来的金钱损失。

同时还可以透过保单货币转换功能,把拆分后的保单指定为不同货币,这样如果家人移民到世界不同国家或地区,也可以游刃有余。

保单分拆功能让保单更灵活、传承功能更强,便于进行资产传承、保障终身、可加以利用合适的保单或专为税务责任设计的金融工具,借以减轻部分税务负担。

6、简易信托结合,身故赔偿金可按意愿分配

寿险保单的被保险人身故后,通常会给保单受益人留下一大笔财富。

相较于过往被保人身故由受益人一次把身故理赔金领取完,香港保险公司推出了受益人定期领取身故保险金的做法。在寿险中加入了简易信托的功能,保单持有人可以在身故前向保险公司要求安排该功能,在被保险人身故后,保险理赔金不会一次性向保单受益人发放,而是会按照保单持有人的生前意愿进行分期发放,有效避免了受益人“挥霍”理赔款的问题。

香港保单是配置海外资产的一个最好的工具之一,持有外币资产来平衡自己的风险和收益,又能在财富传承、婚姻规划、企业资产隔离及移民税务方面可以实现更多的可能性。最后切勿盲目跟风,一定要切合自己的实际需求再去做出理财行为。

评论一下

你的邮箱不会被公开